Durch eine Umschuldung langfristig Geld sparen

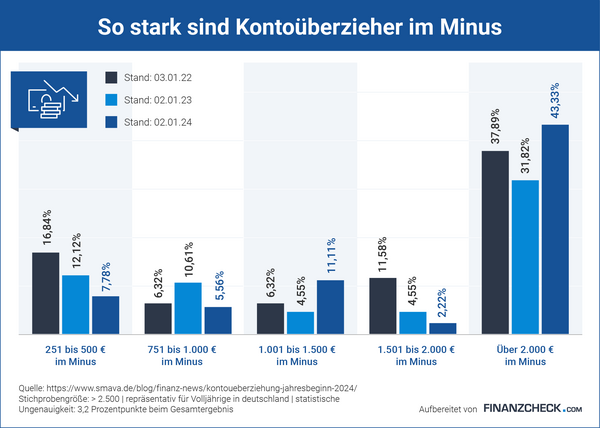

Weiterbildung, Arbeitsplatzwechsel, ungeplante Ausgaben für die Familie – es gibt unzählige Gründe, warum die eigenen finanziellen Mittel manchmal knapp sind. Wer ein Girokonto mit Disporahmen hat, kann allerdings schnell auf zusätzliche liquide Mittel zurückgreifen. Und tatsächlich: 2024 waren etwa elf Prozent der Deutschen mit bis zu 1.500 Euro im Minus. Was auf den ersten Blick verlockend klingt, hat aber gerade bei längerer Dispolaufzeit einen Haken: die hohen Zinsen. Häufig zahlen Verbraucher dafür 10 % und mehr, doch durch eine Umschuldung lässt sich die enorme Kostenbelastung reduzieren. In diesem Artikel geht es deshalb um nachhaltige Wege aus der Dispofalle.

Immer mehr Menschen finanzieren Weiterbildungen und Co.

Viele Menschen, die ihre Karriere vorantreiben möchten, sehen in Weiterbildung und Fortbildung eine wichtige Investition. Beliebt sind vor allem sprachliche Verbesserungsmaßnahmen, etwa in Englisch, denn durch die wachsende Internationalisierung werden auch die Ansprüche an die potenziellen Fachkräfte höher. Es geht nicht nur darum, das Wissen im eigenen Bereich vorweisen zu können, sondern auch um den sprachlichen Spagat. Wer in einem internationalen Arbeitsumfeld tätig sein möchte, kommt an Englisch nicht mehr vorbei und Kursangebote gibt es häufig schon für eine Investition im dreistelligen Bereich. Wer einen intensiveren Kurs möchte, muss mit einem vierstelligen Betrag rechnen.

Sprachkurse kurzfristig finanzieren

Um diese Bildungsangebote zu finanzieren, greifen viele Menschen zu Darlehen. Laut einer Umfrage aus dem Jahr 2024 sind etwa elf Prozent der Deutschen mit bis zu 1.500 Euro im Minus. Der einfache Zugang zu einem Dispokredit auf dem Girokonto scheint auf den ersten Blick verlockend, um finanzielle Engpässe zu überbrücken.

Diese kurzfristige Lösung birgt jedoch eine erhebliche Gefahr, nämlich die hohen Zinsen. Verbraucher müssen häufig Zinsen von 10 % oder mehr in Kauf nehmen, was langfristig zu einer erheblichen finanziellen Belastung führt. Der nächste Abschnitt beleuchtet, wie Umschuldungen als nachhaltiger Ausweg aus dieser Kostenfalle genutzt werden können.

Milchmädchenrechnung oder kluge Kalkulation: Mit Sprachkenntnissen schnell mehr verdienen und den Dispo abbezahlen

Die Finanzierung der Sprachkurse und weitere Bildungsangebote fällt oft leicht, denn 1.000 Euro oder 2.000 Euro erscheinen auf den ersten Blick gar nicht viel. Sobald der Sprachkurs abgeschlossen ist, gibt es schließlich auch mehr Gehalt – so zumindest die landläufige Annahme. Doch in der Praxis ist diese Rechnung oft eine Milchmädchenrechnung, denn eine Gehaltsanpassung erfolgt nicht immer sofort nach dem Abschluss eines Sprachkurses. Häufig benötigt es zusätzliche Qualifikationen, Berufserfahrung oder interne Unternehmensprozesse, die Zeit in Anspruch nehmen.

Lange Laufzeiten beim Dispo-Abbau

Ein Dispokredit ist für viele ein einfacher Weg, kurzfristige finanzielle Engpässe zu überbrücken, doch die Rückzahlung kann sich hinziehen. In Deutschland beträgt der durchschnittliche Zinssatz für einen Dispokredit etwa 9,43 % bis 12,20 %. Bei einem durchschnittlichen Überziehungsbetrag von 1.500 Euro zahlt man jährlich zwischen 141,45 und 183 Euro allein an Zinsen. Wenn man bedenkt, dass viele Haushalte nur geringe Spielräume für zusätzliche Rückzahlungen haben, kann es deshalb Monate oder sogar Jahre dauern, bis ein Dispokredit vollständig abgebaut ist.

Umschuldung als Lösung, um finanziell nach vorn zu blicken

Die langfristig bessere Alternative zu den teuren Dispozinsen ist eine Umschuldung. Sie lohnt sich auch bei vergleichsweise kleinen Beträgen. Bei einem Dispokredit von 2.000 Euro, der mit einem durchschnittlichen Zinssatz von 10 % belastet ist, fallen jährlich Zinsen von 200 Euro an. Die Verlockung, den Dispo zu nutzen, liegt in der schnellen Verfügbarkeit der Mittel. Doch diese Bequemlichkeit hat ihren Preis. Ein Ratenkredit hingegen kann deutlich günstigere Konditionen bieten und beispielsweise mit einem Zinssatz von 4 % abgeschlossen werden. Bei einer Umschuldung von 2.000 Euro zu diesem Zinssatz betragen die jährlichen Zinskosten lediglich 80 Euro. Dies führt zu einer jährlichen Ersparnis von 120 Euro.

Beispielrechnung: Dispo vs. Ratenkredit

Betrachtet man die langfristigen Kosten, zeigt sich das Einsparpotenzial noch deutlicher. Angenommen, der Dispokredit wird über zwei Jahre abbezahlt, betragen die Gesamtkosten bei 10 % Zinsen 2.400 Euro. Bei einem Ratenkredit mit 4 % Zinsen belaufen sich die Gesamtkosten über die gleiche Laufzeit auf 2.160 Euro. Die Umschuldung spart somit 240 Euro in zwei Jahren.

Was wird für die Aufnahme eines Darlehens benötigt?

Die Aufnahme eines Ratenkredits setzt einige Schritte voraus. Zunächst muss die Bonität sichergestellt werden und Banken verlangen in der Regel eine Schufa-Auskunft, um die Kreditwürdigkeit des Antragstellers zu überprüfen. Ein stabiles Einkommen ist ebenfalls eine wichtige Voraussetzung. Hierbei sind Gehaltsnachweise der letzten Monate vorzulegen.

Ein Haken bei den Zinsen: die Bonität

Die Bonität, also die Kreditwürdigkeit, spielt eine entscheidende Rolle bei der Bestimmung der Zinssätze für einen Kredit. Banken bewerten die Bonität anhand verschiedener Kriterien, darunter die Schufa-Auskunft, das Einkommen und die finanzielle Historie. Eine gute Bonität signalisiert der Bank, dass der Kreditnehmer ein geringes Ausfallrisiko darstellt, was zu günstigeren Zinssätzen führt. Umgekehrt führt eine weniger gute Bonität zu höheren Zinssätzen, da das Risiko für die Bank größer ist. Betrachtet man die Auswirkungen der Bonität auf die Zinssätze, wird deutlich, wie unterschiedlich die Konditionen ausfallen können. Ein Kreditnehmer mit guter Bonität könnte beispielsweise einen Zinssatz von 3 % angeboten bekommen, während jemand mit weniger guter Bonität vielleicht 8 % zahlen muss. Diese Unterschiede haben erhebliche Auswirkungen auf die Gesamtkosten des Kredits.

Angenommen, jemand mit guter Bonität erhält einen Kredit über 2.000 Euro zu einem Zinssatz von 3 % und eine andere Person mit weniger guter Bonität erhält den gleichen Kredit zu einem Zinssatz von 8 %. Bei einer Laufzeit von zwei Jahren ergeben sich folgende Berechnungen: Bei guter Bonität mit einem Zinssatz von 3 % beträgt die monatliche Rate 85,98 Euro, die Gesamtkosten belaufen sich auf 2.063,52 Euro, und die Zinskosten betragen 63,52 Euro. Bei weniger guter Bonität mit einem Zinssatz von 8 % beträgt die monatliche Rate 90,29 Euro, die Gesamtkosten belaufen sich auf 2.166,96 Euro, und die Zinskosten betragen 166,96 Euro. Ein Vergleich zeigt, dass die Person mit guter Bonität insgesamt 103,44 Euro weniger Zinsen zahlt als die Person mit schlechterer Bonität. Diese Differenz verdeutlicht, wie stark die Bonität die Kreditkosten beeinflusst. Eine gute Bonität kann somit erhebliche Einsparungen bei der Umschuldung ermöglichen.

Mit der Umschuldung wirklich sparen – Ein Vergleich der Konditionen hilft

Um die besten Angebote für eine Umschuldung zu finden, ist es wichtig, verschiedene Faktoren zu berücksichtigen und sorgfältig zu vergleichen. Gegenwärtig gibt es in Deutschland ca. 1.400 Kreditinstitute und viele von ihnen vergeben Darlehen für die Umschuldung. Doch die Vielzahl der Möglichkeiten kann auch schnell verlieren. Um Klarheit zu erlangen, besteht ein erster Schritt darin, den Markt zu überblicken. Online-Vergleichsportale sind hierbei besonders nützlich, da sie eine Vielzahl von Kreditgebern und deren Konditionen auflisten. Diese Portale erlauben es, die Zinssätze, Laufzeiten und Gebühren der verschiedenen Anbieter auf einen Blick zu vergleichen.

Zinsen

Bei der Auswahl des richtigen Darlehensgebers sollte man auf mehrere Aspekte achten. Zunächst sind die Zinssätze ein entscheidender Faktor, denn ein niedriger Zinssatz kann zu erheblichen Einsparungen führen, wie bereits im vorherigen Beispiel gezeigt. Doch auch die Flexibilität des Kredits ist von Bedeutung. Einige Anbieter erlauben Sondertilgungen oder erlauben es, die Ratenhöhe während der Laufzeit anzupassen. Solche Optionen können hilfreich sein, wenn sich die finanzielle Situation ändert.

Seriosität

Die Seriosität des Kreditgebers ist ebenfalls ein wichtiger Punkt. Es lohnt sich, Bewertungen und Erfahrungsberichte anderer Kunden zu lesen, um einen Eindruck von der Zuverlässigkeit und dem Kundenservice des Anbieters zu bekommen. Auch die Transparenz der Kreditbedingungen sollte geprüft werden. Versteckte Kosten oder komplizierte Vertragsbedingungen können den Kredit teurer machen als zunächst angenommen.

Transparenz und Flexibilität der Kreditbedingungen

Die Transparenz der Kreditbedingungen spielt eine große Rolle, denn ein guter Darlehensgeber zeichnet sich dadurch aus, dass er alle Bedingungen klar und verständlich darlegt. Es sollte leicht ersichtlich sein, welche Kosten auf den Kreditnehmer zukommen und welche Möglichkeiten zur Sondertilgung oder zur Anpassung der Ratenhöhe bestehen. Flexibilität bei den Kreditbedingungen, wie zum Beispiel die Möglichkeit, Ratenpausen einzulegen oder die Laufzeit anzupassen, kann ebenfalls ein wichtiger Entscheidungsfaktor sein.

Reputation und Kundenbewertungen

Die Reputation des Darlehensgebers ist ein weiterer wesentlicher Punkt. Ein Kreditgeber mit einer langen Geschichte und guten Bewertungen zeigt, dass er vertrauenswürdig und zuverlässig ist. Kundenbewertungen und Erfahrungsberichte im Internet geben einen guten Einblick in die Zufriedenheit anderer Kreditnehmer mit dem Anbieter. Es ist ratsam, verschiedene Quellen zu konsultieren, um ein umfassendes Bild zu bekommen.

Kundenservice und Unterstützung

Ein guter Kundenservice kann den Unterschied ausmachen, besonders wenn es um die Betreuung während der Kreditlaufzeit geht. Der Darlehensgeber sollte leicht erreichbar sein und bei Fragen oder Problemen schnell und kompetent weiterhelfen können. Ein Anbieter, der proaktive Unterstützung bietet und auf die Bedürfnisse seiner Kunden eingeht, ist in der Regel eine bessere Wahl.

Tipp: Über Portale vergleichen

Vergleichsportale im Internet sind eine effiziente Möglichkeit, verschiedene Darlehensangebote schnell und einfach zu vergleichen. Diese Portale listen eine Vielzahl von Anbietern und deren Konditionen auf, sodass auf einen Blick ersichtlich wird, welche Angebote am günstigsten sind. Es ist jedoch wichtig, die Bewertungen der Portale zu prüfen und sicherzustellen, dass sie unabhängig und zuverlässig sind. Dieses Vorgehen hat noch einen weiteren Vorteil: Die Daten werden nicht wie bei einer konkreten Anfrage beim Kreditinstitut übermittelt und fließen nicht als Information an die Schufa. Damit bleibt der eigene Datensatz unberührt und es gibt keine Auswirkungen auf die Bonität.